鉅大LARGE | 點擊量:917次 | 2018年08月31日

簡述動力電池產業發展態勢的研究報告

由于產能的擴張,動力電池裝備制造市場規模潛力巨大,將會成為下一個競爭領域。而在后市場,新能源汽車動力電池已經開始進入退役期,回收和梯次利用也將成為企業競爭的一個重點。同時,電動汽車與可再生能源將構成最佳搭配,車用動力電池將起到至關重要的作用,這種結合對交通領域的節能減排和可再生能源消納具有重要意義。

強者恒強,未來市場將向優勢企業集中

從整個產業來看,全球動力電池市場一直被中日韓幾大企業長期盤踞。這些企業一般擁有雄厚技術積累、足夠資金支撐、理性的市場定位以及能夠對市場快速反應。在未來一段時間,市場將進一步向優勢企業集中,強者恒強的局面將會繼續保持。

2015-2017年全球動力電池銷量前十企業

處于市場中低端的企業,一般缺乏核心技術、整體自動化水平低、同質化惡性競爭嚴重,部分企業開工嚴重不足,加上受新能源汽車補貼退坡和上游原材料漲價,企業兩頭受壓,小廠商的生存會變得舉步維艱。此前遍地開花的“小、散、亂”動力電池企業,將在市場競爭中被淘汰。據統計,2015-2017年,中國動力電池配套企業已從150家降至100家左右,1/3企業已經出局。

動力電池布局趨向全球化

從企業布局來看,動力電池企業全球化布局趨勢明顯,一是企業配套的全球化,二是生產和研發等環節也逐步全球化。

2017年全球動力電池銷量TOP10企業配套情況

2017年全球動力電池銷量TOP10企業生產布局

從全球布局來看,日韓企業由于消費電子業務全球化水平較高,全球化經驗豐富且布局較早,動力電池國際化進程相對中國企業較快,中國動力電池企業的布局主要集中在國內。

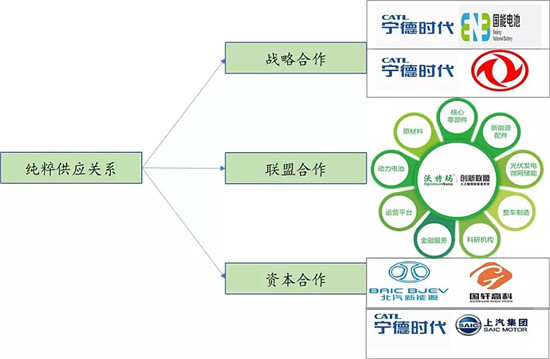

電池與整車由純粹的零部件供應向深度合作轉變

目前電池企業與車企已經不滿足于簡單的供求關系,越來越多的企業選擇更深層次的戰略合作,例如戰略合作、聯盟合作和合資等合作模式。

電池與整車關系變化圖

一是戰略合作關系,車企與電池廠將開展深入的技術交流和共同研發合作,通過排他協議,形成技術和市場壁壘。例如寧德時代與國能、寧德時代與東風,雙方建立全面戰略合作伙伴關系,通過開展深入的技術交流和研發合作,共建產業生態。

二是聯盟合作模式,針對產品開發、市場開拓、商業模式創新等多維度考量而形成的深度綁定合作。例如沃特瑪發起了中國沃特瑪新能源汽車產業創新聯盟,構建了新能源全產業鏈的協作機制,聯盟企業有1000余家。

三是建立在資本基礎上的合作,雙方共同出資設立合資公司,例如北汽與國軒高科、上汽與萬向、江淮與華霆動力、上汽與寧德時代等。其中,國軒高科參股北汽新能源、寧德時代與上汽合資設立兩家公司,動力電池企業與整車廠達成深度綁定合作,以尋求技術提升、降低成本及鎖定市場份額的突破口。

這些合作模式也從側面上反映出新能源汽車及動力電池行業轉型升級新趨勢。動力電池企業與車企的深度合作,一方面可以讓兩者成為利益共同體,有利于兩者達成更加牢固的合作關系;另一方面企業有利于將高端電池產能快速綁定。

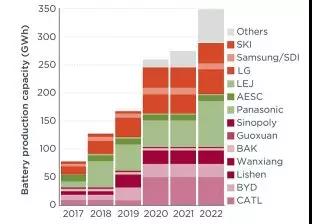

產能將成為企業競爭的重要因素

從全球來看,原有參與者與轉型企業近幾年都在擴張產能,根據IEA的統計,2017年全球鋰電池產能已經達到200GWh,2022年有望達到600GWh。在新能源汽車產業拉動下,主流企業產能還在進一步擴大。統計發現,現在主流企業的產能基本在5GWh以上,在2020年左右產能將達到20GWh左右。

主要企業車用動力電池產能

中國典型企業產能情況(單位:GWh)

注:1、暫無力神2020年產能情況

2、億緯鋰能產能為2019年

3、中航鋰電產能為2021年

企業擴大產能,一是為了通過規模效應來分攤研發、制造設備、人力投入的成本,二是通過擴產能來吸引外部投資,三是應對市場需求的爆發,從而贏得市場競爭優勢。在未來,產業的競爭門檻將會越來越高,不具備產能優勢的企業很難在市場中形成競爭力。

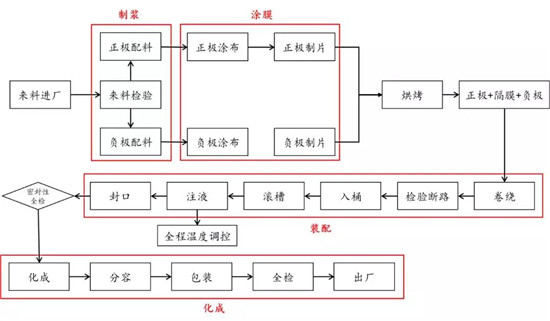

裝備成為電池產業重要組成部分

除了電池企業產品的競爭,動力電池產業中一個重要環節就是裝備制造,比如鋰動力電池的生產制造環節,涉及制漿、涂膜、裝配、化成等環節。

鋰動力電池生產工藝案例

電池的生產制造是設計得以實現的途徑,對電池企業至關重要。一是裝備的優良對電池一致性和安全性等性能影響較大,二是生產的自動化水平能夠提升生產效率、降低生產成本,三是生產的自動化水平能夠規避人工帶來的誤差,提升產品合格率

根據寧德時代招股說明書(申報稿)披露的數據,目前國內電池廠商平均1GWh產能對應設備投資約2.3億元。按照IEA鋰電池產能數據,粗略計算,2022年動力和儲能鋰電池生產設備市場總規模將達到1370億元。

動力電池和儲能鋰電池設備市場總規模(單位:億元)

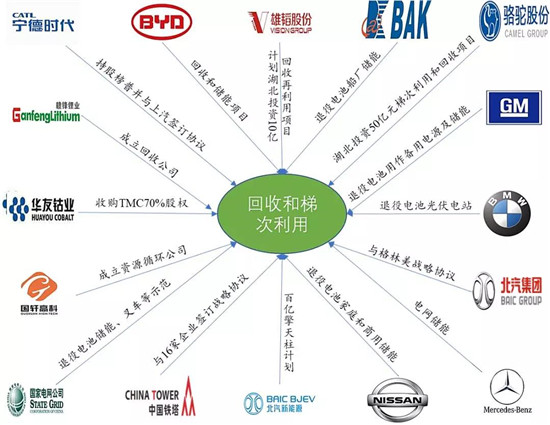

動力電池回收和梯次利用逐步被重視

最早投入市場的新能源汽車動力電池已經開始進入退役期,第一輪大規模的動力電池報廢期即將到來。根據EVTank研究數據顯示,預計中國動力電池回收量在2022年將達到42.2萬噸,梯次利用和回收拆解市場規模將達到131億元。

2018-2020年中國汽車動力電池回收量

2018-2020年中國汽車動力電池梯次利用和回收拆解市場規模

退役動力電池的回收利用將是一個非常重要的領域,回收利用對于環境保護、電池全生命周期經濟效益、資源再利用具有重要意義。目前,越來越多企業已經開始研究和布局動力電池回收和梯次利用。

典型企業回收和梯次利用布局

動力電池將與可再生能源結合

未來電動汽車將與可再生能源緊密結合,電動汽車做到綠色、減排依托的是可再生能源的供電,而較大規模的可再生能源有效利用則依賴儲能載體的支撐,電動汽車與可再生能源就構成最佳搭配,車用動力電池將起到至關重要的作用。電動汽車與可再生能源的協同具有重要意義。

一是可再生能源為電動汽車提供清潔電力,溫室氣體減排方面,電動汽車與可再生能源的結合將使其全生命周期排放趨近于零。目前我國棄風棄光現象嚴重,數據顯示,2016年全國棄風量達到497億千瓦時,西北五省區(甘肅、新疆、寧夏、青海和陜西)的棄光量達到70.42億千瓦時。如果2016年的棄風、棄光全部得到合理應用,也能夠保障1550萬乘用車1年用電需求。

風電、光伏發電可支撐電動乘用車數量(單位:輛)

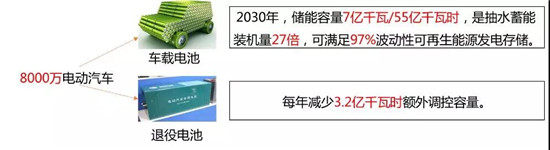

二是電動汽車及退役電池可減少調控儲能設施投資,減少額外投資而獲得的巨大調控容量。

電動汽車及退役電池調節可再生能源間歇性

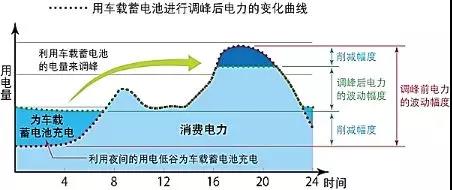

三是動力電池將參與電網調峰調頻及輔助服務。研究表明,電動汽車超過90%的時間處于停駛狀態,這意味著將處于閑置狀態的大規模電動汽車接入電網,保證電動汽車用戶下次行駛需求的前提下,通過有序充放電來響應電網的不同調度需求。

電動汽車調節電網峰谷

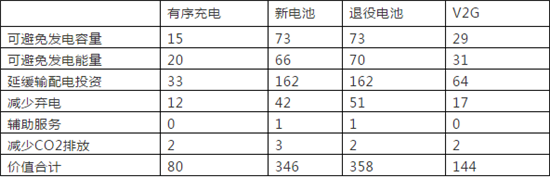

四是電動汽車調節電力系統調節將帶來額外收益,電動汽車與電力系統的結合,將會給用戶創造更多的價值。

可再生能源高比例情景電動汽車價值結構35(單位:元/kWh˙年)

上一篇:探討電池安全的必爭之地

下一篇:鋰電池電解液行業的標準